Salı akşamı ABD'nin Pakistan aracılığıyla İran'a 15 maddelik bir anlaşma taslağı yolladığı haberi duyuldu. Çarşamba sabahı erken saatlerde Brent petrolün varil fiyatı bu nedenle yüzde 6,5 oranında düşerek 97,7 dolar oldu. Buna karşılık, aynı anda İran'ın düşmanca olmayan gemilerin Hürmüz Boğazı'ndan geçmelerine izin vereceği haberi vardı. 'İstediğime izin vermem' olarak okumak gerekiyor elbette. Çelişkili gelişmeler bununla da kalmadı; ABD'nin Ortadoğu'ya 2000 kişilik yeni bir hava indirme gücü gönderdiği haberi yayıldı. Bir yandan anlaşma arayışları ve öte yandan yapılacak anlaşmada pazarlık gücünü artırma çabaları. Çelişkili görünen gelişmelerin temel nedeni bu olsa gerek.

Trump'ın İran'da rejimi değiştirme amaçlarının çuvalladığı ortada

Uzmanlar ABD'de pompa fiyatları ile iş başındaki başkanın seçimde aldığı oy arasında yakın ve ters bir ilişki olduğuna dikkat çekiyorlar. Pompa fiyatları ne kadar yüksekse, mevcut başkanın ve partisinin oyları düşüyor. Malum, kasım ayında ABD'de ara seçimler var. Öldürülen-öldürülmeyen yönetim kadrosu örüntüsü çok derinlerde bir şeylerin pişip pişmediği hakkında ne söylüyor kısmı istihbaratçıların işi ama en azından Trump ve avenesinin İran'da halk ayaklanması yoluyla rejimi değiştirme amaçlarının çuvalladığı ortada. Şimdilik Trump'ın elinde ABD'de sıçrayan pompa fiyatları ile Körfez ülkelerinde artık hiçbir şeyin eskisi gibi olmayacağı gerçeği var.

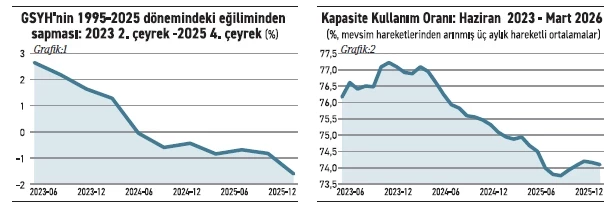

Savaş bir gün bitecek elbette. Ama ne zaman? Savaş bitse de Hürmüz Boğazı'ndan sevkiyat eski düzeyine çıkacak mı? Sigorta maliyetleri ne olacak? Bu süreç uzadıkça büyümemizin olumsuz etkileneceği açık. Bu savaş başlamadan önce büyüme açısından olumsuz sinyaller zaten giderek artıyordu. Mesela son dönemdeki GSYH gelişmelerini ele alın. 2024'ün ikinci çeyreğinden bu yana GSYH uzun dönemli eğiliminin altında seyrediyor. Üstelik bu eğilimden giderek uzaklaşıyor. Elbette uzun dönemli eğilim, GSYH'nin kendisi gibi ölçülüp açıklanan bir değişken değil. Ekonometrik yöntemlerle tahmin ediliyor. Farklı yöntemler var ve kullanılan yönteme göre eğilim ve de dolayısıyla eğilimden sapma değişebilir. Farklı bir yöntem kullanılsaydı, GSYH 2024'ün ikinci çeyreğinden itibaren değil de üçüncü ya da ne bileyim birinci çeyreğinden itibaren eğilimin altına düşmüş bulunabilirdi. O kadar önemli değil; çünkü farklı yöntemler kullanılsa da ana eğilimin altına düşme gerçeği değişmeyecek.

Türkiye'nin potansiyel büyüme oranı da düşüyor

Grafik 1'de çok kullanılan bir yöntemle elde edilen ana eğilimden yüzde sapmalar yer alıyor. Mesaj açık: Sapma aşağıya doğru ve giderek şiddetleniyor. Şöyle de söylenebilir: Türkiye ekonomisinin büyümesi giderek potansiyelinin altına düşüyor. Üstelik son yıllarda salt ana eğilimi tahmin sözünü ettiğim yöntemlerle tahmin ederek, yakalanamayacak bir olgu var: Türkiye'nin potansiyel büyüme oranı da düşüyor. Nerden yapıyoruz bu çıkarsamayı? Yargının durumundan, atamalarda liyakatin ne ölçüde gözetildiğine ilişkin haberlerden, eğitimin niteliğinden, açlık sınırının altındaki asgari ücretten şikâyet edilmesinin ima ettiği düşük verimlilik düzeyinden: Daha başka gerekçeler de sayılabilir; gerek yok.

Salı günü Mart ayı kapasite kullanım oranı verisi yayımlandı. Dolayısıyla en azından sanayi sektörü için daha 'taze' bilgiye sahibiz. Haziran 2023'ten bu yana sanayide kapasite kullanım oranının (üçer aylık hareketli ortalamalarının) seyri ikinci grafikte gösteriliyor. Bu veri de GSYH'deki gelişmelere benzer bir mesaj veriyor. Verideki bazı oynaklıklara takılmadan bu serinin ana eğiliminin de aşağıya doğru olduğunu belirtmek mümkün.

Kıssadan hisse şu: ABD ve İsrail'in İran'a saldırmadan önce ekonomiden iyi sinyaller gelmiyordu. Savaşla birlikte bu olgu ne yazık ki daha da belirginleşecek. Bu sevimsiz gidişatın ne kadar şiddetleneceği ve ne kadar süreceği ise malum; belirsiz.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr'nin editoryal politikasını yansıtmayabilir.