Ekonomide parasal sistem ile reel sistem arasındaki klasik dengeyi göstermenin en kolay yolu Irving Fisher'in ünlü miktar teorisi denklemini kullanmaktır:

MV = PQ = Nominal GSYH

Burada M para arzını, V paranın dolaşım hızını (yani belirli bir sürede kaç kez el değiştirdiğini), P fiyatlar genel düzeyini ve Q da fiziksel üretim miktarını gösterir.

Kısa dönemde V ve Q'nun değişmeyeceği varsayılırsa şu sonuca ulaşırız: Kısa dönemde M artarsa, V ve Q sabit kabul edildiğinde, P üzerinde yukarı yönlü baskı oluşur.

Para arzı artışının enflasyon üzerinde olumsuz etkide bulunup bulunmadığını değerlendirmek için para arzı büyümesini yıllık ortalama enflasyon oranı ve reel büyüme toplamıyla (nominal GSYH artışı) karşılaştıran bir denklem kullanılabilir. Burada temel fikir şudur: Eğer para arzı ekonominin nominal büyümesinden daha hızlı artmışsa bu durum enflasyonun yükselmesine yol açmış olabilir. Buna karşılık para arzı nominal GSYH büyümesiyle uyumlu artıyorsa fiyat istikrarına katkı sağlamış olur. Nominal GSYH artışı şu şekilde ifade edilebilir:

Nominal GSYH Artışı ≈ Enflasyon + Reel Büyüme

Buradan hareketle para arzı artışının nominal ekonomik büyümeye göre konumunu gösteren şu oran kullanılabilir:

Para Arzı Artışının Enflasyona Etki Oranı = Para Arzı Artışı / Nominal GSYH Artışı

Burada para arzı olarak M2'yi (M2 = Dolaşımdaki Banknot + Madeni Para + Vadeli ve Vadesiz TL ve Yabancı Para Mevduat Toplamı) alıyor ve ondaki yıllık artışa bakıyoruz. Nominal GSYH artışını da yıllık ortalama enflasyon ve yıllık reel büyüme oranı toplamı olarak hesaba katıyoruz.

Bu çerçevede: Oran 1'e yakınsa para arzı artışıyla nominal GSYH artışı uyumlu demektir. Oran belirgin biçimde 1'in üzerindeyse para arzı GSYH'nin nominal artışından daha hızlı artıyor demektir; bu durum enflasyonist baskı oluşturabilir. Oran ne kadar yüksekse, parasal genişlemenin enflasyon üzerindeki potansiyel etkisi de o kadar artar. Oran 1'in altındaysa para arzı ekonomik büyümeye göre daha sınırlı artmaktadır; bu da dezenflasyon etkisi yaratabilir.

ABD ve Türkiye verilerini ele alarak bu göstergeyi inceleyelim.

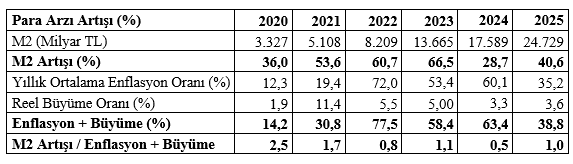

ABD örneğinde M2 para arzındaki değişim enflasyon + büyüme oranı karşılaştırıldığında karşımıza şöyle bir tablo çıkıyor:

ABD Merkez Bankası (Fed) 2020 yılında Covid Pandemisinin de etkisiyle para arzını (M2) son derece hızlı bir biçimde artırınca izleyen iki yılda enflasyon kontrolden çıkmış görünüyor. İzleyen yıllarda para arzındaki artış yerini önce azalışa sonra da enflasyon ve büyüme toplamının altında bir artışa terk edince enflasyonda da düşüş ortaya çıkmış bulunuyor.

Dolar her ne kadar rezerv para olsa da, her ne kadar basılan dolarların bir bölümü ABD'de kullanılmayıp daha yüksek faiz veren ülkelere gittiği için enflasyon baskısı düşük kalsa da bu tablo bize yine de para arzı artışının enflasyon üzerinde etkili olduğunu gösteriyor.

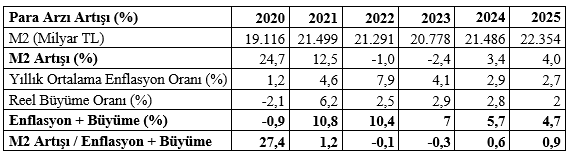

Türkiye örneğinde TCMB M2 büyüklüğü enflasyon + büyüme oranıyla karşılaştırıldığında şu sonuçlar ortaya çıkmaktadır:

TCMB'nin 2020 ve 2021 yıllarında para arzını enflasyon + büyüme oranının çok üzerinde artırmış olduğu ve bunun sonraki yıllardaki enflasyonu etkilemiş olabileceği görülüyor. Sonraki yıllarda TCMB, çok daha dengeli bir para arzı artışı yapmış ve dolayısıyla enflasyonun bir ölçüde denetim altına alınmasını sağlamış. Para arzının en fazla sıkıldığı dönem 2024 yılı olmuş, bunun etkisi bir yıl sonra enflasyonda düşüş olarak görülmüş.

İki ülkeye karşılaştırmalı olarak baktığımızda doların rezerv para olmasının ABD'de para arzı ile enflasyon arasındaki ilişki açısından bir rahatlık sağladığına bir kez daha dikkat çekelim. Eğer Fed'in 2020 yılında yaptığı gibi TCMB de para arzını 2,5 kat yerine 27,4 kat artırsaydı Türkiye'de enflasyon hiper enflasyona dönüşebilirdi.

Bu göstergeyi kullanarak Türkiye için 2026 yılında para arzının hangi aralıkta olması gerektiğine ilişkin bir çıkarım da yapabiliriz.

Bu kez 2026 yılı için yıllık ortalama enflasyon tahmini ve büyüme tahmininden hareket edeceğiz. Merkez Bankası, yılsonu enflasyon tahminini revize ederek yüzde 26 olarak açıkladı. 2025 yılsonu enflasyon oranı yüzde 30,9 idi. Buna göre 2026 yılı ortalama enflasyon oranı kabaca yüzde 28,5 olacak demektir. 2026 yılı için büyüme oranının da yüzde 3 olacağının tahmin edildiğini dikkate alırsak:

Nominal GSYH Artış Oranı 2026 = Ortalama Enflasyon Oranı 2026 + Büyüme oranı 2026 = 28,5 + 3 = 31,5 olacaktır.

Buna göre Merkez Bankası'nın 2026 yılında nötr bir para arzı gerçekleştirmesi için M2 para arzını yüzde 31,5'ten fazla artırmaması gerekir. Dezenflasyon programı devam edecekse para arzının bu oranın altında artırılması çok daha mantıklı olur. 2025 yılsonu itibarıyla M2 para arzı 24.729 milyar TL düzeyindedir. Buna göre M2'nin 2026 yılsonunda (24.729 × 1,315 =) 32.518 milyar TL'yi aşmaması gerekir. Kuşkusuz bu hesaplamalar bugünkü tahminlere göre yapılmıştır. Yıl içinde enflasyon ve büyüme tahminlerinin değişmesine paralel olarak para arzı artış oranı da değişebilir.

Nisan sonu itibarıyla M2 para arzı miktarı 26.452 milyar TL düzeyine ulaşmıştır. Dolayısıyla an itibarıyla tahminlere uyumlu bir para arzı genişlemesi söz konusudur

Son olarak bu göstergenin tek başına yeterli olmadığı unutulmamalıdır. Yeniden en başta yazdığımız Fisher Denklemine dönelim:

MV = PQ = Nominal GSYH

Burada V ve Q çok kısa dönemde değişmese de süre uzadıkça değişebilir. Dolayısıyla orta ve uzun dönemde enflasyon, yalnızca M'deki değişimlerin değil V ve Q'daki değişimlerin de etkisi altında kalır. Paranın dolaşım hızının değişmesi, kredi büyümesi, dolarizasyon eğilimi, maliye politikası, beklentiler ve sermaye hareketleri gibi faktörler de enflasyon üzerinde belirleyici rol oynar. Bu nedenle söz konusu oran, kesin bir kuraldan ziyade parasal duruşun yönünü gösteren yardımcı bir gösterge olarak değerlendirilmelidir.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr'nin editoryal politikasını yansıtmayabilir.