Türkiye ekonomisinin düze çıkması için çareyi döviz kurunun bir anda çok yüklü oranda artmasında gören ve kendini ekonomist olarak takdim eden bir kesim var. Bunlar değil aylardır, neredeyse yıllardır adeta 'Ha geldi, ha geliyor' diyerek, kaç lira olacağını, hatta olması gerektiğini söyleyerek ve tarih de vererek dolar tahmini yapıyor.

Hani ciddiye alınacak görüşler olsa, örneğin bir yıl önceye gidip acaba bugünler için ne tahmin edilmiş diye bakıp bu tahminlerin ne kadar havada kaldığını ortaya koymak mümkün ama dediğim gibi bu görüşlerin ciddiye alınır bir tarafı yok ki!

Tek yönlü bir bakışla dövizin artmasından herhalde şöyle bir sonuç bekleniyor: Dolar şimdiki gibi 45 lira değil de örneğin 55 lira, 65 lira ya da 75 lira olduğunda ihracat tırmanıp gidecek. İhracatçı 1 dolara sattığı malın bedeli olarak 45 lira değil de 75 lira kazanacak.

Ne güzel, ne kadar iyimser bir düşünce!

Bir kere Türkiye'de dövizin pahalandığını duyan yabancı alış fiyatını 1 dolarda tutar mı, yoksa 'Şu satış fiyatını biraz düşür' der mi, bu pek hesaba katılmıyor.

Onu da geçtik, kur artınca ithalat pahalanmayacak mı, Türk sanayisi hiç ithal girdi kullanmıyor mu? Üretim maliyeti ne olacak?

Genel olarak maliyetler, fiyatlar nereye tırmanacak? Kur artmadığı halde savaş yüzünden petrol fiyatlarının yükselmesinin içeride dengeleri nasıl bozduğu ortada, şu dönemde bir de kur yükselse ne olacaktı?

Ya özel sektörün döviz açığı

Bir yandan dövizin mutlaka artması gerektiği, hatta bundan kaçış olmadığı söylenecek; bir yandan da özel sektörün net döviz pozisyonu açığının yıllar sonra yeniden 200 milyar doları aşmasından kaygı duyulması gerektiği dile getirilecek:

Ne denir ki; şahane bir yaklaşım, şahane bir değerlendirme!

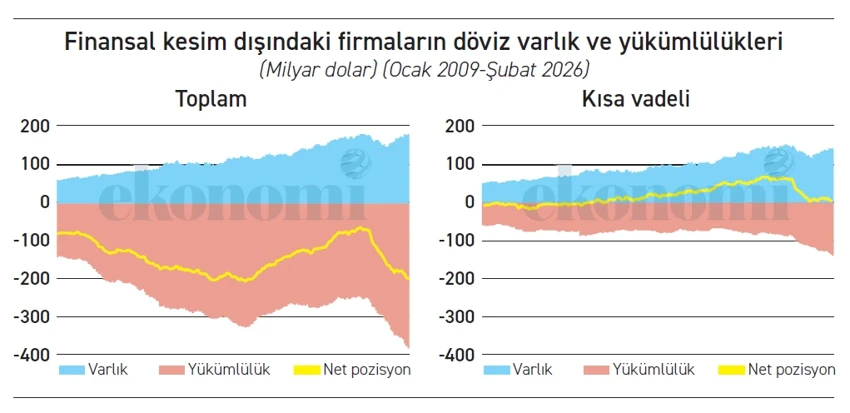

Finansal kesim dışındaki firmaların döviz varlık ve yükümlülüklerine ilişkin son veri bu yılın şubat ayına ilişkin ve net döviz pozisyon açığı 200,3 milyar dolar.

Söz konusu ay itibarıyla toplam varlık 184,7 milyar, buna karşılık yükümlülük 385 milyar ve net tutar 200,3 milyar dolar.

Net döviz pozisyonundaki 200,3 milyar dolarlık açık şimdiye kadarki en yüksek tutara işaret etmiyor. Pozisyon açığı 2017 sonu ile 2018'in ilk yarısında daha yüksek seyretmişti. Rekor 206,8 milyar dolarla 2018'in mart ayına ait.

Döviz pozisyonu açığı 2023'ün ikinci yarısında 60 milyar dolarlara kadar düştükten sonra yükselme eğilimine girdi ve şubatta 200 milyar yeniden aşıldı.

Dolar 1 lira artsa:

Tutarları aktardım; finansal kesim dışındaki firmaların döviz yükümlülükleri döviz varlıklarından 200 milyar dolar daha fazla.

Şimdi çok basit bir soru soralım:

'Dolar 1 lira, yalnızca 1 lira arttığında bu firmaların yükü ne kadar büyüyor?'

Yanıt da çok basit değil mi, 'yalnızca' 200 milyar lira.

Ama 'Kur artmalı' diyenleri öyle 1 liralık artış kesmez!

Kur en az 10 lira, 20 lira, hatta belki 30 lira artmalı.

Peki, örneğin 10 liralık bir artışın yükünü hiç düşündünüz mü; tam 2 trilyon lira.

Ya 30 liralık bir dolar kuru artışının yükü; tam 6 trilyon lira.

Hani bir söz var ya 'Ya sayı saymayı bilmiyorsun' diye başlayan:

Kısa vadelide fazla var

Finansal kesim dışındaki firmaların toplam net döviz pozisyonu eksi 200 milyar dolar ama kısa vadeli net pozisyonda 4,6 milyar dolar fazla var.

Kısa vadeli döviz varlığı 148,1 milyar, döviz yükümlülüğü ise 143,5 milyar dolar düzeyinde. Kısa vadeli net döviz pozisyonu fazla olmaya fazla ama tutar çok hızlı bir azalış gösterdi.

Kısa vadeli net pozisyon fazlası 2022'nin son aylarında 70 milyar doların üstünde bulunuyordu.

Varlık ve yükümlülüklerin vadesi

Yazıdaki iki grafiğin yan yana olmasının bir nedeni var. Varlık ve yükümlülüklerin vadesi daha rahat görülebilsin istedim.

Finansal kesim dışındaki firmaların toplam döviz varlıklarının önemli bir bölümü kısa vadeli. Örneğin bu yılın şubat ayındaki yaklaşık 185 milyar dolarlık varlığın yüzde 80 oranındaki 148 milyar doları kısa vadeli, yani vade bir yıldan kısa.

Oysa aynı tarihteki 385 milyar dolarlık yükümlülüğün yüzde 37 oranındaki yaklaşık 143 milyar dolarlık kısmı kısa vadeli.

Bu oranlar hiç kuşku yok ki çok olumlu bir dengeye işaret ediyor.

• Bu makalede yer alan fikirler yazara aittir ve borsagundem.com.tr'nin editoryal politikasını yansıtmayabilir.